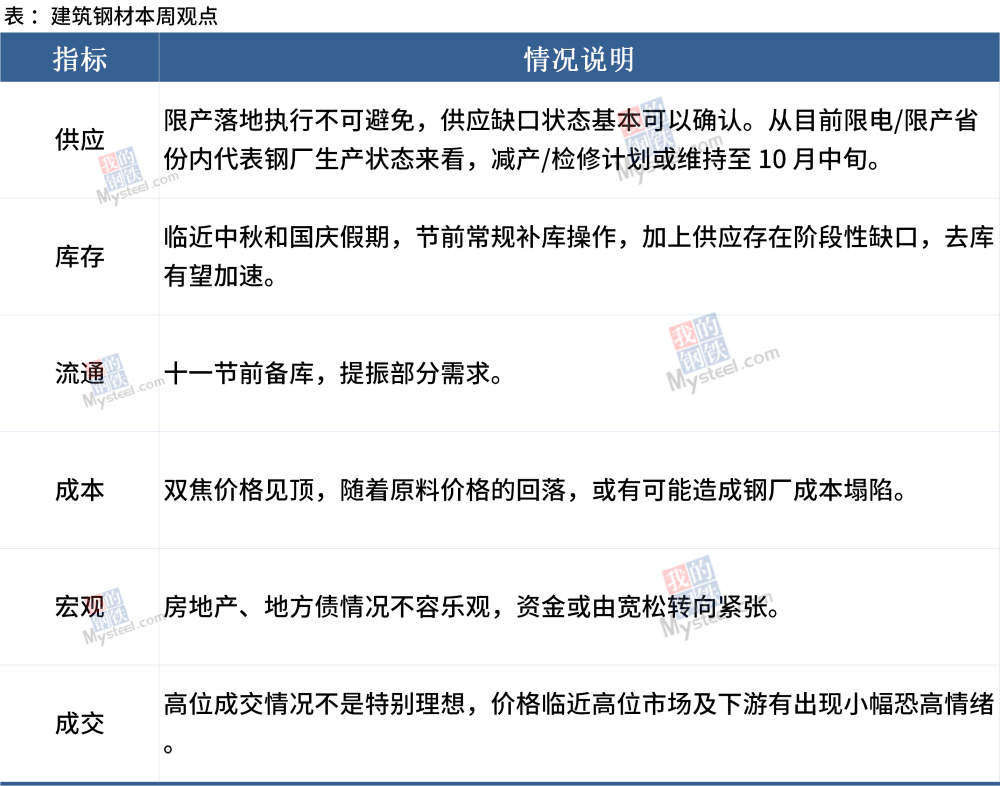

1. Makro

Nach dem Mitte-Herbst-Festival werden die globalen Märkte die „Super Central Bank Week“ begrüßen, die Federal Reserve wird ihre Sitzung im September abhalten, und die Zentralbanken Japans, des Vereinigten Königreichs und der Türkei werden diese Woche ebenfalls ihre Zinsentscheidungen weltweit bekannt geben Die Märkte könnten sich einer weiteren Prüfung stellen.

Die Situation jeder Art von Rohstoffen

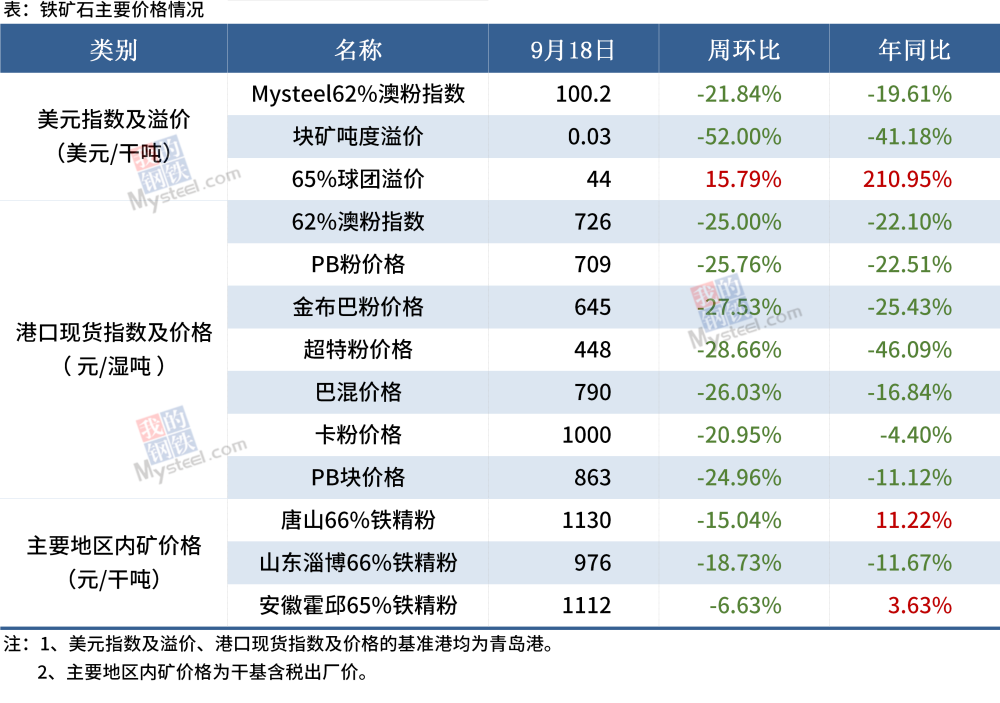

1. Eisenerz

Aufgrund der Auswirkungen der Liegeplatzwartung werden die Eisenerzlieferungen aus Australien und Brasilien in dieser Woche voraussichtlich auf das diesjährige Durchschnittsniveau fallen.Aufgrund der Auswirkungen des Taifuns Anfang letzter Woche werden auch die Ankünfte in Hongkong relativ stark zurückgehen.Auf der Nachfrageseite werden die Produktionsbeschränkungen in allen Regionen weiterhin strikt durchgesetzt, in einigen Regionen besteht die Möglichkeit weiterer Verschärfungen, und die Nachfrage wird sich weiter abschwächen.Da sich das Wetter verbessert, werden sich die Hafenankünfte und das Entladen allmählich wieder normalisieren, der Bestand an Eisenerzhäfen wird sich ebenfalls in der Zunahme widerspiegeln, die Fundamentaldaten für Eisenerz als Ganzes werden weiterhin das Muster des Überangebots aufrechterhalten.

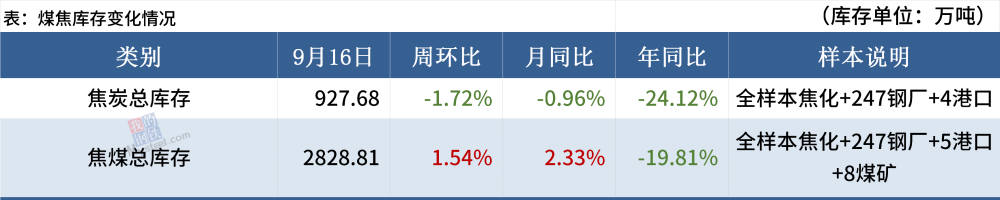

(2) Kohlekoks

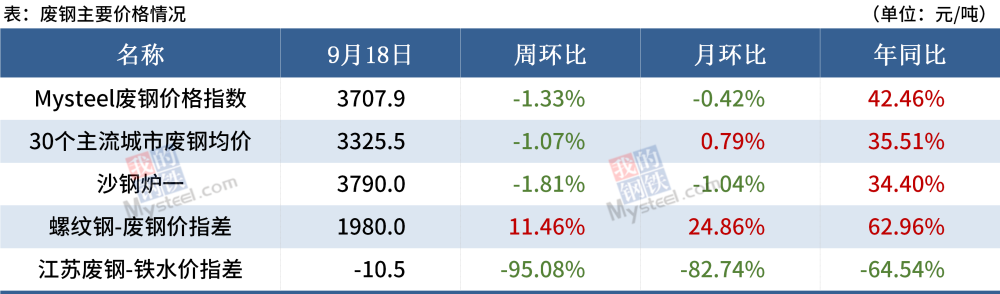

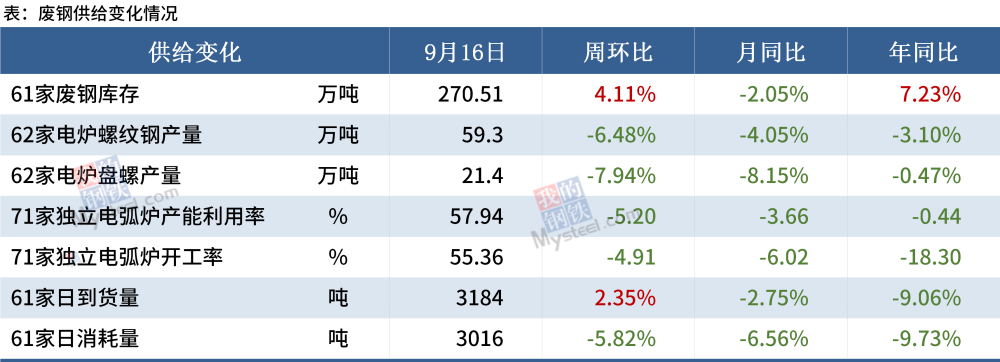

(3) Schrott

Unter dem Gesichtspunkt der Schrottdifferenz ist der Schrottpreis immer noch niedriger als die Kosten für geschmolzenes Eisen, der Schrottpreis ist hoch.Unter dem Gesichtspunkt der Schneckenabfalldifferenz und der Blechabfalldifferenz sind Stahlwerke derzeit rentabel, es sollte eine Nachfrage nach Schrott bestehen.Doch angesichts der jüngsten multiprovinziellen Maßnahmen zur Begrenzung der Produktion weiter zu verschärfen, und sogar einige südliche Provinzen scheinen eine „Doppelkontroll“-Politik zu betreiben, was zu einer allgemeinen Schwächung der Inlandsnachfrage nach Stahlschrott und damit verbundenen Sorten von Stahl führt Erz insgesamt Rückgang, auf den Druck des Stahlschrottmarktes.Darüber hinaus die aktuellen heimischen Ressourcen durch strengen Umweltschutz und die Produktion von Abfällen Unternehmen zur Verringerung der Auswirkungen eines Teils des Angebots von Schrottmarkt leicht erhöht.

(4) Knüppel

Mit dem weiteren Anstieg des Knüppelpreises wird der Gewinnspielraum des nachgelagerten Stahlwalzens weiter zusammengedrückt, der Verlust einer Tonne Profilstahl liegt bei über 100, der Lieferdruck bleibt bestehen, die Knüppelbegeisterung hat deutlich abgenommen.Gegenwärtig konzentriert sich der Knüppeldruck hauptsächlich auf den nachgelagerten Walzprozess, wodurch sich der Trend des Bestandsabbaus verlangsamt.Aber derzeit Knüppelversorgung bleibt auf einem niedrigen Niveau, Stahlpreise und Handelsbeziehungen auf der Grundlage häufiger Schwankungen im Prozess der Schließung und Verkaufsmöglichkeiten, zusätzlich zu Tangshan kurzfristig oder es gibt noch eine Verschärfung der Umweltschutzmaßnahmen, der Preis hat noch etwas Unterstützung.

Situation verschiedener Stahlprodukte

(1) Baustahl

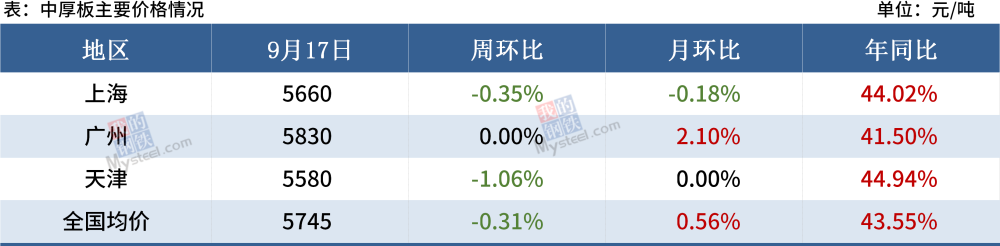

(2) mittlere und schwere Platten

Die mittlere Plattenproduktion stieg letzte Woche leicht an, ist aber insgesamt immer noch auf einem niedrigen Niveau, in Jiangsu Produktionsbeschränkungen wird die kurzfristige Produktion voraussichtlich weiter sinken;Vor kurzem hat sich die Nord-Süd-Preislücke geöffnet, Südchina ist stärker als Ostchina, Nordchina.Aber aus der Kostenmessung reicht der aktuelle Preisunterschied immer noch nicht aus, um die nördlichen Ressourcen im Süden zu unterstützen;Marktleistung dieser Woche, die nachgelagerte Beschaffung langsam voran, aber zwei Abschnitte nähern sich, wird die nachgelagerte eine Runde der Wiederauffüllung gegenüberstehen.

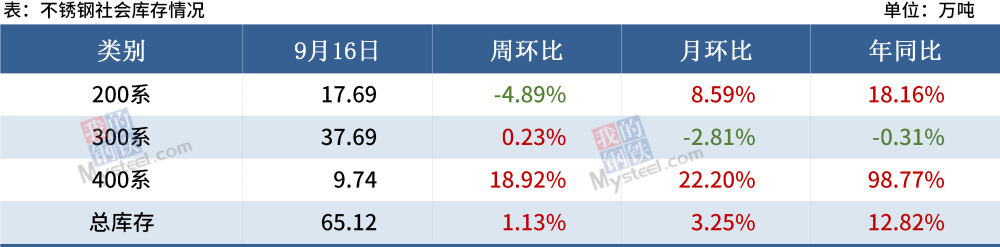

(4) Edelstahl

Reduzierte Versorgungserwartungen sind weiterhin an der Tagesordnung.Diese Preiserhöhungsrunde ist die Hauptantriebskraft von der Produktionsgrenze zur Kontrolle des Energieverbrauchs, dh aufgrund der Stromrationierung, die die Produktionskapazität und -leistung einiger Unternehmen tatsächlich für ihre normale Produktion unterstützen kann, aufgrund derer die Produktion jedoch eingestellt werden musste Energieverbrauchskontrolle.Generell ist die erwartete Reduzierung des Angebots derzeit noch das Hauptthema, und die Produktionsbeschränkung vom September kann sich tatsächlich auf die längerfristige Versorgung auswirken, und in der aktuellen Situation, in der soziale Bestände eine Barriere darstellen, nachdem die Bestände richtig verdaut sind, die Der langfristige Angebots-Nachfrage-Konflikt wird noch ausgeprägter sein als der aktuelle.

Jüngste Schwäche der nachgelagerten Edelstahlnachfrage, schwache inländische Infrastrukturinvestitionen, begrenzte Erholung im verarbeitenden Gewerbe, beschleunigter Rückgang des Inlandsverbrauchs und der Exportaufträge, was die Abschwächung der Nachfrageunterstützung aus dem In- und Ausland widerspiegelt.Darüber hinaus wird die Edelstahlwirtschaft nach der Preiserhöhung weiter geschwächt und steht vor der Möglichkeit, durch andere Materialien ersetzt zu werden.

Postzeit: 24. September 2021