Zusammenfassung: Rückblickend auf den Stahlmarkt in der vergangenen Woche zeigte der Stahlpreis einen Trend zu schwankendem Betrieb.Die meisten Stahlprodukte stiegen zuerst und fielen dann in einem Bereich von 30 Punkten.Bei den Rohstoffen stieg der Eisenerz-Dollar-Index um 4 Punkte, der Schrott-Stahlpreisindex stieg um 64 Punkte, der Kokspreisindex fiel um 94 Punkte.Mit Blick auf den Stahlmarkt in dieser Woche wird erwartet, dass die Situation weiterhin einen unruhigen Betrieb zeigen wird.Die Hauptgründe dafür sind folgende: Erstens hat die zentrale Wirtschaftskonferenz beschlossen, das Jahr 2022 als stabiles Jahr festzulegen;Einerseits hat es den größeren Abwärtsdruck auf die Wirtschaft derzeit und sogar in der kommenden Zeit hervorgehoben, andererseits weist es auch darauf hin, dass die gesamtwirtschaftliche Situation im Jahr 2022 oder stetige Fortschritte macht;zweitens, kleiner Anstieg der Stahlproduktion im Monatsvergleich, Rückgang der Lagerbestände verengt, die Stärke der Unterstützung für Stahlpreise geschwächt;Drittens ist diese Woche das Zeitfenster der Sitzung der Federal Reserve und der Europäischen Zentralbank, auch 2201 Kontrakte in den Liefermonat vor der Spielphase, lang und leer.

1. Makro

Die wirtschaftliche Arbeit des Jahres 2022 erfordert, dass wir stetig voranschreiten und stetige Fortschritte machen, weiterhin eine proaktive Fiskalpolitik und eine umsichtige Geldpolitik umsetzen, angemessen fortschrittliche Infrastrukturinvestitionen tätigen und einen gesunden Kreislauf und eine gesunde Entwicklung der Immobilienbranche durch Urban fördern Politik, keinen Sport treiben „CO2-Reduktion“.Derzeit ist die Finanzierungsnachfrage der chinesischen Realwirtschaft schwach, Konsum und Investitionen sind unzureichend, die Außenhandelsexporte wachsen weiterhin schnell und die Makropolitik ist warm.

Die Situation jeder Art von Rohstoffen

1. Eisenerz

Seit dieser Woche sind sowohl die Eisenerzlieferungen als auch die Ankünfte nach Hongkong entsprechend dem Schifffahrtsplan und dem Schifffahrtsrhythmus zurückgegangen.Mit der Aufhebung der Produktionsbeschränkungen in Tangshan und Plänen zur Wiederaufnahme der Produktion von Hochöfen in anderen Regionen wird die Roheisenproduktion jedoch bis zu einem gewissen Grad steigen, jedoch ist die Steigerung der Roheisenproduktion unter dem Umweltschutz, dem Hafenbestand, begrenzt ändert nichts am Akkumulationstrend, die Lücke zwischen Angebot und Nachfrage ist immer noch locker und der Preis bleibt schwach.

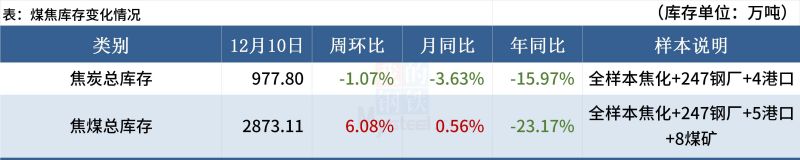

(2) Kohlekoks

(3) Schrott

Fertigprodukte Markt im weiteren Anstieg nach der Gemütsverfassung neigt dazu, vorsichtig zu sein, gekoppelt mit der anschließenden Ankunft der Nebensaison, Winterlager bringt großen Druck, kurzfristige oder Schock-Rückruf.Aus der Perspektive der Schneckenabfalldifferenz und der Blechabfalldifferenz hat das aktuelle Stahlwerk immer noch einen gewissen Gewinn, aber unter Berücksichtigung von Faktoren wie der Einschränkung der Produktion im Winter in Nordchina und der doppelten Kontrolle des Energieverbrauchs hat sich die Nachfrage nach Stahlschrott nicht offensichtlich verbessert ;Aus Sicht der Schrottdifferenz ist der aktuelle Stahlschrottpreis bereits höher als die Kosten für flüssiges Eisen, der wirtschaftliche Nutzen von Schrott nimmt ab und die Bereitschaft, Schrott zu kaufen, ist angesichts des langen Prozesses schwach.Zudem bewegen sich die Schrottpreise im Vergleich zu anderen Rohstoffen im Jahresvergleich auf einem hohen Niveau, es besteht die Gefahr eines Rückgangs.Nach umfassender Einschätzung dürften die Schrottpreise diese Woche etwas schwächer schwanken.

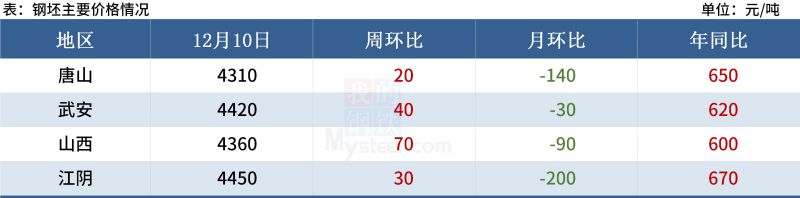

(4) Knüppel

Billet-Gewinne verlangsamen sich, treibende Faktoren von der Kostensenkung bis zur Preiserholung.Umweltschutz im Tangshan-Gebiet begrenzt häufig die Produktion, das Angebot und die Nachfrage sind doppelt schwach, die Preiserholung wird hauptsächlich vom Terminmarkt angeführt.Aus heutiger Sicht des Marktes, basierend auf der kontinuierlichen und schwierigen Bereitstellung von Knüppeln, sinkt der Lagerbestand an Fertigprodukten im Werk unter den Betriebsbedingungen nachgelagerter Stahlwalzwerke weiter und der Lagerbestand der meisten stillgelegten Fabriken ist gering bereits zu dem Phänomen des Mangels an Vielfalt und Spezifikationen geführt hat, wird die Stimmung der Wiederaufnahme der Produktion und der Aufstockung der Lagerbestände im Vordergrund stehen, und die Senkung der Kosten für das Walzen von Stahl wird zu einer offensichtlichen Steigerung der Produktions- und Verkaufsgewinne führen.Darüber hinaus ist der Trend zur Verringerung der Menge der im Hafen ankommenden importierten Stahlknüppel offensichtlich, oder die Situation der Baggerhäfen wird kontinuierlich aufrechterhalten, was die Knüppelpreise in die untere Stufe der Wiederkehr der treibenden Kraft des Preises bringt.Allerdings, von der aktuellen Marktleistung, die relative Bedeutung des Pessimismus, bis zu einem gewissen Grad, die Auswirkungen der Knüppelpreise weiter nach oben.Umfassende erwartete kurzfristige Knüppelpreise werden die Situation „untere Unterstützung, begrenzter Anstieg“ widerspiegeln.

Situation verschiedener Stahlprodukte

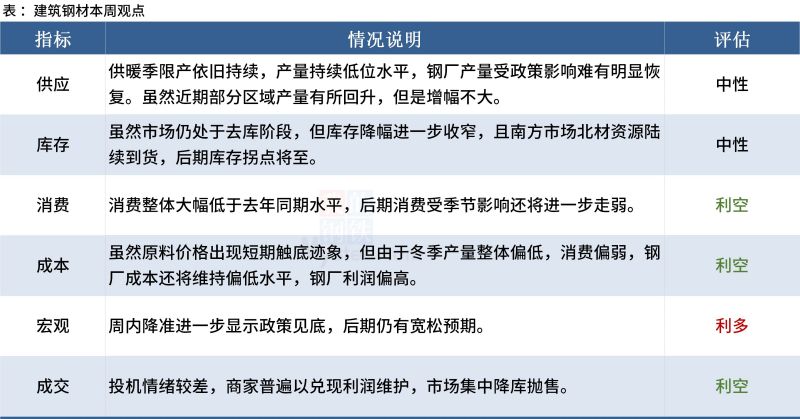

(1) Baustahl

Diese Woche kann die Angebotsseite schwierig sein, zu viel zu ändern, obwohl die Stahlwerksgewinne repariert wurden, die Wiederaufnahme der Stromversorgung zunahm, aber durch die Olympischen Winterspiele und Herbst- und Winterproduktionsbeschränkungen begrenzter Spielraum für eine Erholung der Produktion.In Bezug auf den Zeitzyklus wird es schwierig sein, den Trend der Nachfrageabschwächung zu ändern, wenn das Wetter abkühlt und das Frühlingsfest näher rückt.Allerdings ist von November bis heute die Transaktionssituation im ganzen Land, die Gesamtleistung der Nachfrage Ton fest an der Spitze.Obwohl die nördliche Region vor kurzem litt die Auswirkungen der Abkühlung, aber da die Hauptnachfrage in dieser Phase der südlichen Region, kurzfristige Wetter noch nicht die Baustelle, die Gesamtnachfrage in der nächsten Woche beeinträchtigen oder aufrechterhalten werden.Derzeit hat die Phase der Winterlagerung, Ost- und Süd-China Nachfrage Hauptbereiche allmählich den Anteil der Baustelle Fertigstellung eingetreten, Terminal tatsächlich nur brauchen, um keine Verbesserung zu haben.Daher haben die Bewehrungsstahlpreise in dieser Woche unter einem bestimmten Unterstützungsniveau in Kombination mit den inländischen Baustahlpreisen Widerstand oder werden hauptsächlich schwache Schocks sein.

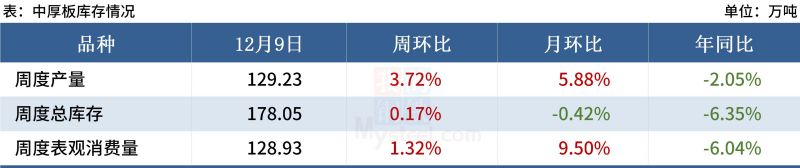

(2) mittlere und schwere Platten

Auf der Angebotsseite haben die North Steel Mills in naher Zukunft nacheinander die Produktion wieder aufgenommen.In Ostchina ist die Produktionssteigerung der Hauptfaktor, und die Produktion von mittelgroßen Blechen im ganzen Land zeigt einen leichten Erholungstrend.Es wird erwartet, dass die kurzfristige Produktion noch etwas Luft nach oben hat.Im Umlauf ist der Wettbewerb um gewöhnliche Blechbestellungen relativ hart, die Spekulationsnachfrage auf dem Markt ist gering, das Phänomen, dass Stahlwerke die Preise für Bestellungen nutzen, ist offensichtlich, der niedrige Legierungsdruck ist geringer, derzeit besteht ein großer Preisunterschied zum General Planke;Auf der Nachfrageseite ist die Gesamtnachfrage gedrückt, hinzu kommen die Auswirkungen einiger regionaler Ereignisse im Bereich der öffentlichen Gesundheit. Auf der nachgelagerten Seite wird das Lager geschlossen, kurzfristig ist keine signifikante Verbesserung zu erwarten.Integrierte Prognose, diese Woche Plattenpreise schwacher Betrieb.

(3) Kalt- und Warmwalzen

Aus Angebotssicht ist die Produktion von Warm- und Kaltwalzen kurzfristig am Boden, insbesondere die Produktion von Warm- und Kaltwalzen wird voraussichtlich im Dezember auf das Niveau von rund 2,9 Mio. Tonnen/Woche zurückkehren Abschluss der Überholung, aufgrund des aktuellen Gewinns des Warmwalzwerks, hat der Markt als Ganzes eine starke Wiederaufnahme der Produktionserwartungen, sondern auch die Produktionsbasis im nächsten Jahr zu gewährleisten.Aus Sicht der Nachfrage muss der kurzfristige Konsum nur aufrechterhalten werden, aber dieses Jahr gibt es eine frühe Urlaubserwartung, für die gesamte Kette gibt es kurzfristigen Konsum keinen herausragenden Lichtblick;Darüber hinaus wird erwartet, dass die Stahlwerke für Januar-Bestellungen immer noch schlecht sind, kurzfristiger Druck von unten nach oben, Bestellungen und langfristige Koordinationsprobleme sind immer noch die offensichtlichsten Probleme, die das Spot-Ende plagen, dass die Nachfrage voraussichtlich noch sinken wird.Aus Sicht der Marktressourcen einerseits, weil die meisten Stahlwerke unter großem Druck stehen, Aufträge zu erhalten, haben die Stahlwerke, die Aufträge erhalten, im Dezember die Preise gesenkt und nur über Lieferungen verhandelt, um Aufträge zu erfüllen Unter dem Spotmarktpreis liegen die Ressourcenkosten unter den aktuellen Marktpreisen.Auf der anderen Seite wird der Markt mit der Erholung der Stahlproduktion das Warenvolumen allmählich erhöhen, der Marktdruck wird allmählich widergespiegelt.Insgesamt wird daher der Angebots- und Nachfragedruck allmählich unter Druck gesetzt, gleichzeitig kommt ein erhöhtes Volumen hinzu und Händler wollen auszahlen, und im Dezember fließen einige preisgünstige Ressourcen auf den Markt, Hot- und Cold-Spot Die Preise werden voraussichtlich weiterhin schwach operieren.

(4) Edelstahl

Derzeit zeigt die Gesamtnachfrage nach Edelstahl noch keine Anzeichen einer Verbesserung, die Gesamtlagerbestände befinden sich auf einem höheren Niveau, die Marktstimmung ist immer noch von Pessimismus geprägt, aber der Markt könnte durch die Nachrichten über die Reduzierung der Stahlwerksproduktion stimuliert worden sein , hauptsächlich besorgt über die Änderung der Handelsbedingungen, 304 Spotpreise werden voraussichtlich in dieser Woche volatil sein.

Postzeit: 14. Dezember 2021